Ngôi nhà quỷ ám, phần kế tiếp

Có vẻ bong bóng bất động sản toàn cầu vẫn chưa vỡ hết...

Khi bong bóng lớn nhất trong lịch sử phát nổ cũng là lúc nhiều cuộc khủng hoảng kinh tế tài chính bắt đầu. Trước đó chưa bao giờ giá nhà lại tăng nhanh, tăng nhiều, và tăng ở khắp mọi nơi như thế.

Dù vậy, không phải ở đâu bong bóng cũng đã vỡ. Kể từ năm 2006 tới đáy đầu năm nay, giá nhà tại Mỹ giảm 34%; ở Ireland, giá nhà giảm 45% kể từ đỉnh năm 2007; giá nhà tại Tây Ban Nha và Đan Mạch giảm khoảng 15%.

Nhưng ở nhiều nước khác, giá nhà chỉ sụt chưa tới 10% như tại Anh và Italy. Ở một số nước như Australia, Canada và Thụy Điển, giá nhà có giảm nhưng sau còn tăng cao hơn. Kết quả là nhiều thị trường bất động sản có vẻ vẫn đang được định giá quá cao.

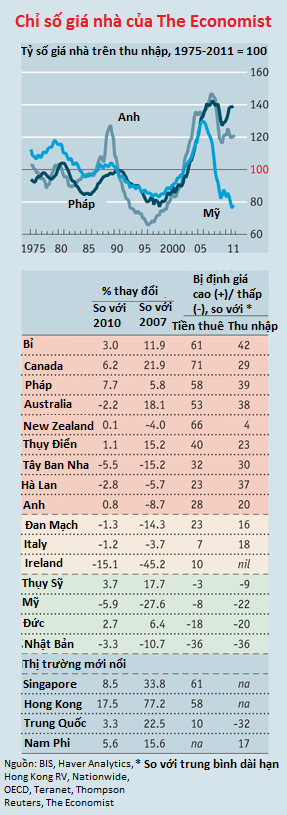

Chỉ số giá nhà toàn cầu mới nhất của tạp chí The Economist cho thấy giá nhà đang giảm ở 8 trên 16 nước, so với chỉ 5 nước vào cuối năm 2010. Để xác định khả năng giá nhà tiếp tục giảm, The Economist đã sử dụng hai phương pháp định giá.

Thứ nhất là tỷ số giá trên thu nhập (ước tính khả năng chi trả).

Thứ hai là tỷ số giá trên tiền thuê nhà (gần giống với tỷ số giá trên thu nhập P/E vẫn được sử dụng để định giá doanh nghiệp). Cũng như giá trị của một cổ phiếu phản ánh lợi nhuận tương lai mà người ta kỳ vọng công ty đó sẽ thu được, giá nhà phản ánh những lợi ích kinh tế tương lai của chủ sở hữu, tức tiền thuê nhà mà anh ta thu được khi đầu tư bất động sản (hoặc tiết kiệm được vì đỡ phải đi thuê).

Nếu cả hai chỉ tiêu ấy đều cao hơn mức trung bình dài hạn (được tính từ năm 1975), điều đó cho thấy nhà đất đang bị định giá quá cao.

Theo giá trị trung bình từ hai phương pháp định giá trên, giá nhà tại Australia, Bỉ, Canada, Pháp, New Zealand, Anh, Hà Lan, Tây Ban Nha, Thụy Điển (xem bảng) đang bị định giá cao khoảng 25%.

Thực tế, giá nhà tại bốn nước đầu tiên thậm chí còn bị định giá cao hơn cả giá nhà tại Mỹ lúc đỉnh cao của thời kỳ bong bóng. Dù đã giảm mạnh, giá nhà tại Ireland vẫn cao hơn giá trị hợp lý một chút, phần là vì tại đỉnh giá nhà đã bị đẩy lên cao một cách khủng khiếp, phần là vì thu nhập và tiền thuê nhà cũng đã giảm mạnh.

Ngược lại, nhà tại Mỹ, Nhật Bản và Đức đều thấp hơn nhiều so với giá tri thật. Vào cuối những năm 1990, giá nhà trung bình tại Đức gấp đôi tại Pháp, còn nay giá nhà tại Đức lại rẻ hơn 20%.

Thấp có tăng?

Những số liệu trên đặt ra hai câu hỏi. Thứ nhất, nếu nhà tại Mỹ có vẻ đã rẻ thì phải chăng giá sắp phục hồi? Giá nhà trung bình bị định giá thấp 8% nếu tính theo tiền thuê nhà và 22% nếu tính theo thu nhập (xem đồ thị). Giá có thể đã chạm đáy, nhưng điều đó không đảm bảo giá nhà sẽ phục hồi ngay.

Ở Anh và Thụy Điển vào giữa thập niên 1990, giá nhà còn thấp hơn giá trị hợp lý tới 35%. Bốn năm sau khi chạm đáy giá nhà tại Anh mới bắt đầu phục hồi. Có thể thị trường nhà đất Mỹ sắp tới sẽ phải đón khoảng 4 triệu căn nhà bị tịch thu, khiến giá nhà lại càng khó tăng.

Cao có giảm?

Câu hỏi thứ hai là liệu giá nhà tại các thị trường vẫn đang bị định giá cao có giảm. Một số nhà kinh tế phản đối phương pháp định giá của The Economist với lý do lãi suất thấp đẩy giá nhà tăng vì có thể vay được nhiều tiền hơn để mua nhà. Lập luận này cũng có phần hợp lý, nhưng lãi suất sẽ không mãi mãi thấp như bây giờ. Lợi suất trái phiếu ở một số nước khu vực Châu Âu gần đây tăng mạnh khiến lãi suất cho vay thế chấp đối với người vay mới cũng tăng theo.

Lãi suất tuy có thấp nhưng cũng chỉ bù lại được việc người mua nhà khó vay được hơn do các điều kiện vay ngặt nghèo hơn. Yêu cầu về số dư tiền gửi trung bình đối với một người mua nhà lần đầu tại Anh nay tương đương với 90% thu nhập trung bình hàng năm. Vào cuối những năm 1990, tỷ lệ này chưa tới 20%.

Một lý lẽ được nhiều người viện dẫn nữa là ở các nước như Australia và Canada, dân số tăng khiến sức cầu tăng đẩy giá nhà lên cao. Nhưng yếu tố ấy khiến cả giá và tiền thuê nhà đều tăng, tức tỷ số giá trên tiền thuê nhà phải không đổi.

Không nhất thiết là giá sẽ giảm mạnh về mức hợp lý mà có thể tiền thuê nhà và lương sẽ tăn lên. Tuy vậy, do lạm phát thấp, có thể phải mất một thập kỷ hoặc hơn để hai tỷ số trên trở về mức trung bình dài hạn.

Jingle mail

Giá nhà tại Mỹ giảm mạnh, ngay cả khi đã bị định giá thấp hơn so với ở nhiều nước, vì rủi ro khi vay mượn cao cùng thất nghiệp tăng mạnh khiến nhà bị bán tháo. Ở phần lớn các nước, người cho vay dính quá sâu vào cái họa dưới chuẩn và thất nghiệp cũng tăng ít hơn, vì thế ít người buộc phải bán nhà hơn và giá nhà cũng không bị kéo xuống mạnh bằng. Mỹ cũng đặc biệt ở chỗ nước này có hình thức vay thế chấp mua nhà không truy hồi (non-recourse mortgage), tức người vay có thể tuyên bố phá sản và chẳng còn nợ nần gì cả.

Người lạc quan có thể cho rằng hai phương pháp định giá trên đã thổi phồng nguy cơ của thị trường bất động sản, giá nhà chỉ hơi đắt một chút và có thể điều chỉnh dần dần chứ không thể giảm mạnh ngay lập tức. Tuy vậy, nên nhớ rằng trước khi bong bóng nhà đất tại Mỹ và Ireland vỡ một cách ngoạn mục, lãi suất thấp và dân số tăng cũng chính là những lý do được dẫn ra để giải thích cho việc giá nhà tăng.

Một điểm đáng quan ngại nữa là Australia, Anh, Canda, Hà Lan, New Zealand, Tây Ban Nhà và Thụy Điển đều có tỷ lệ nợ hộ gia đình trên thu nhập cao hơn của Mỹ vào đỉnh cao của thời kỳ bong bóng.

Giá nhà quá cao và nợ quá nhiều có thể khiến các hộ gia đình không chống đỡ nổi khi thất nghiệp và lãi suất cho vay thế chấp mua nhà tăng. Một cuộc suy thoái hoặc thắt chặt tín dụng có thể khiến giá nhà tại nhiều quốc gia lao dốc.

Minh Tuấn

Theo

Economist

Ngôi nhà quỷ ám, phần kế tiếp

Ngôi nhà quỷ ám, phần kế tiếp