Robin từng có thể xoay xở đủ sống với khoản trợ cấp an sinh 14.000 USD mỗi năm, nhưng giờ phải nợ thẻ tín dụng vì giá cả tăng vọt.

Robin, 70 tuổi, từng là giáo viên mỹ thuật ở California, nhưng phải nghỉ việc khoảng 20 năm trước do điều kiện sức khỏe và chỉ trông chờ vào khoản trợ cấp 14.000 USD mỗi năm.

"Cuộc sống của tôi lúc đó trở nên rất khó khăn, nhưng vẫn có thể xoay sở được nhờ biết cách cân đối", bà nói. "Nhưng giờ, giá hàng hóa như bánh mì, khí đốt và mọi thứ đã tăng lên đáng kể. Tôi tiêu sạch số tiền trợ cấp mỗi tháng và thậm chí phải dùng thêm thẻ tín dụng để trang trải chi phí cần thiết khác. Tình trạng này kéo dài ít nhất 6 tháng rồi. Tôi rất lo lắng. Làm thế nào tôi có thể trả số nợ thẻ tín dụng này, khi mọi thứ ngày càng đắt đỏ hơn".

Bà Robin là một trong số những người Mỹ chia sẻ rằng họ phải vay tiền nhiều hơn trong những tháng hoặc năm gần đây, chủ yếu để trang trải các khoản phí sinh hoạt thông thường. Vay tiêu dùng ở Mỹ đã tăng 14,1 tỷ USD trong tháng 2, phần lớn là nợ tín dụng. Nhiều người vay tiêu dùng cá nhân ở Mỹ, gồm đủ lứa tuổi và đủ khu vực trên khắp đất nước, nói rằng họ khó có thể trả nợ.

"Tôi có thể xoay sở với những chi phí cố định. Tôi thuê nhà với giá 450 USD và khoản thanh toán hàng tháng bằng thẻ tín dụng của tôi là 100 USD. Tôi muốn trả càng nhanh càng tốt", bà Robin nói. "Song tôi cũng phải đối mặt với những chi phí phát sinh như thay lốp ôtô, đưa con chó của tôi tới bác sĩ thú y. Tôi đã nợ 2.500 USD và cố gắng không nợ thêm. Nhưng nếu tiền thuê nhà của tôi tăng lên thì sao? Nếu chiếc xe đời 1997 của tôi bị hỏng và cần sửa thì làm thế nào?".

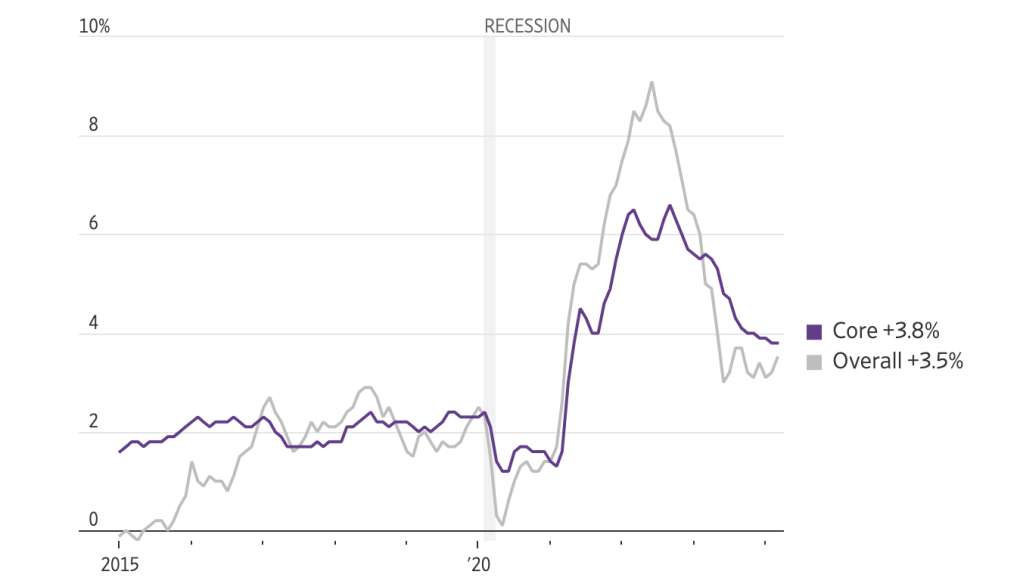

Báo cáo của Cục Thống kê Lao động thuộc Bộ Lao động Mỹ ngày 10/4 cho biết chỉ số giá tiêu dùng (CPI) ở Mỹ tăng thêm 0,4% trong tháng 3, sau khi tăng cùng mức trong tháng 2. Chi phí xăng dầu và chỗ ở, bao gồm tiền thuê nhà, chiếm hơn một nửa mức tăng CPI. Chỉ số CPI tháng 3 với tất cả mặt hàng tăng 3,5% và chỉ số CPI lõi (trừ thực phẩm và năng lượng) tăng 3,8% so với cùng kỳ năm ngoái.

Chỉ số CPI (màu xám) và chỉ số CPI lõi (màu tím) của Mỹ qua các năm. Đồ họa: WSJ

Các nhà kinh tế học dự đoán CPI Mỹ sẽ tăng 0,3% trong tháng này và tăng 3,4% so với cùng kỳ năm ngoái, theo Reuters. Dù mức tăng CPI đã giảm từ đỉnh điểm 9,1% vào tháng 6/2022, xu hướng giảm lạm phát đã chậm lại trong những tháng gần đây.

Sau mức tăng trưởng việc làm vượt mong đợi trong tháng 3 và tỷ lệ thất nghiệp giảm từ 3,9% xuống 3,8% trong tháng 2, một số nhà kinh tế dự đoán khả năng Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất có thể lùi tới tháng 7. Một số khác hy vọng Fed giảm lãi suất trong tháng 6.

Robin cho biết nếu Fed hạ lãi suất, bà có thể phải trả khoản lãi ít hơn cho số nợ hiện tại. "Tình hình rất căng thẳng và nhiều người rơi vào tình cảnh này", bà nói.

Tuy nhiên, nhiều người khác không lạc quan về cơ hội giảm lãi suất. Fed ngày 10/4 cho biết sẽ giữ nguyên lãi suất ở mức 5,25% đến 5,5%, mức cao nhất trong 25 năm qua và đã duy trì từ tháng 7 năm ngoái. Chủ tịch Fed Jerome Powell nhiều lần nói rằng ngân hàng trung ương Mỹ không vội vàng giảm lãi suất cho vay.

Các nhà phân tích tin rằng nợ tiêu dùng tăng vọt trong các hộ gia đình Mỹ có thể ảnh hưởng tới cơ hội tái tranh cử của Tổng thống Joe Biden. Nhiều cuộc thăm dò cho thấy người Mỹ không hài lòng về nền kinh tế và giá sinh hoạt tăng. Giá cả các mặt hàng đã tăng 17% so với 3 năm trước, theo AP.

"Hóa đơn hàng tạp hóa của chúng tôi đã tăng gấp đôi. Điều đó khiến chúng tôi phải thay đổi cách chi tiêu. Những đứa trẻ nhà tôi gần đây nói rằng đã ăn quá nhiều thịt gà, bởi chúng tôi chỉ đủ tiền mua thịt gà", Megan Cherry, nhà tâm lý học ở Temple Terrace, bang Florida, chia sẻ.

Kenneth, nhân viên bảo trì nhà 42 tuổi ở Fayette, bang Alabama, cũng đang cảm nhận được tác động của bão giá.

"Tôi đang phải vay mượn nhiều hơn trước. Mọi thứ đắt đỏ hơn nhưng tiền lương ở vùng nông thôn Alabama lại thấp", anh nói, thêm rằng thứ gây ảnh hưởng lớn nhất là lãi suất cao.

"Nếu bạn phải vay tiền nhưng không thể vay từ ngân hàng, bạn sẽ phải trả lãi suất lên tới 35% và điều đó thật điên rồ. Tôi đã vay 2.000 USD trong 24 tháng và tôi phải trả tổng cộng hơn 4.000 USD", anh cho biết.

Fed muốn giảm lạm phát hàng năm xuống mức 2%. Song nhiều nhà kinh tế cho rằng giảm lạm phát từ 9% xuống 3% dễ dàng hơn nhiều so với việc đạt mục tiêu 2% của Fed.

"Chặng đường cuối thực sự rất khó khăn", Vincent Reinhart, nhà kinh tế trưởng tại công ty tư vấn đầu tư Dreyfus Mellon, nói.

Các nhà hoạch định chính sách của Fed cho biết họ dự kiến cắt giảm lãi suất 3 lần trong năm nay. Song Reinhart, cựu chuyên gia kinh tế của Fed, dự đoán đợt giảm đầu tiên có thể phải đợi tới tháng 9.

Quầy bánh trong cửa hàng tạp hóa ở San Rafael, bang California ngày 12/3. Ảnh: AFP

Donna, kế toán 63 tuổi, cho biết thu nhập 50.000 USD mỗi năm không còn đủ để trang trải mọi chi phí, dù bà sống tiết kiệm và ăn uống thanh đạm.

"Tôi đi cắm trại vào kỳ nghỉ, mua sắm ở các cửa hàng giảm giá, thực hiện chế độ ăn chay, cho thuê bớt phòng trong nhà", bà nói. "Nhưng tiền lương không theo kịp chi phí tăng. Năm 2008, thu nhập của tôi từng là 65.000 USD, nhưng giờ số tiền tôi kiếm được ít hơn 15%", bà nói.

Bà Donna cho biết tình hình tài chính càng khó khăn hơn khi phải thanh toán các hóa đơn khám chữa bệnh, dù có bảo hiểm. Năm ngoái, bà phải trả gần 10.000 USD chi phí phẫu thuật vì rách dây chằng bàn chân, do vượt quá hạn mức phí bảo hiểm cá nhân hàng năm.

Năm nay, bà đã rút 7.000 USD từ quỹ hưu trí để trả nợ và rút tổng cộng khoảng 10% quỹ này để trang trải các hóa đơn. "Thật đáng sợ khi phải rút tiền từ quỹ hưu trí để trang trải cuộc sống. Tôi tự hỏi mình sẽ nghèo tới mức nào khi nghỉ hưu và liệu tôi có thể giữ được ngôi nhà của mình hay không", Donna nói.

Đối với Alex, quản lý cấp cao 44 tuổi trong ngành giải trí ở Los Angeles, cuộc sống ở Mỹ không còn hấp dẫn khi anh liên tục đối mặt với những khoản nợ. Sau khi mất việc trong đại dịch Covid-19, anh phải mất 18 tháng để tìm công việc mới.

"Trong thời gian đó, số tiền tiết kiệm của chúng tôi đã tiêu sạch. Đến năm 2022, tôi cạn túi", anh nói.

Alex cho biết dù đã tìm được công việc mới với mức lương cao, giá hàng hóa leo thang, lãi suất và chi phí thuê nhà tăng đã khiến gia đình nhỏ của anh phải sống phụ thuộc vào thẻ tín dụng nhiều hơn.

"Vợ chồng tôi đã vay 100.000 USD và trả hết số tiền đó. Nhưng giờ chúng tôi lại gánh thêm khoản nợ 100.000 USD để trang trải các hóa đơn và nợ nần, dù thu nhập trước đây của tôi là 250.000 USD một năm. Tôi đã mất việc lần nữa và gánh khoản nợ thẻ tín dụng", anh nói.

Với tiền thuê nhà 4.000 USD mỗi tháng cho căn hộ hai phòng ngủ và 1.800 USD hóa đơn bảo hiểm y tế, vợ chồng Alex hiện chỉ đủ trả lãi cho khoản nợ của họ.

"Chúng tôi phải phụ thuộc vào thẻ tín dụng để xoay sở chi phí hàng ngày và đảm bảo cuộc sống cho con trai không bị gián đoạn", anh nói.

Alex thậm chí đã tính tới việc rời Mỹ vì tình hình tài chính khó khăn. "Trước những áp lực kinh tế này, chúng tôi đang nghiêm túc cân nhắc chuyển tới các quốc gia cho phí sinh hoạt thấp hơn, công việc ổn định và chất lượng cuộc sống tốt hơn. Chúng tôi đang nghĩ tới Pháp, Tây Ban Nha hoặc Italy", anh nói.

VietBF@sưu tập

English

English

Deutsch

Deutsch

Français

Français

Español

Español

Italiano

Italiano

Português

Português

Norsk

Norsk

Nederlands

Nederlands

Dansk

Dansk

Suomi

Suomi

Polski

Polski

Četina

Četina

Русский

Русский

日本語

日本語

한국어

한국어

中文(简体)

中文(简体)

中文(繁體)

中文(繁體)

Magyar

Magyar

Türkçe

Türkçe

العربية

العربية

ไทย

ไทย

Latina

Latina

हिन्दी

हिन्दी

Bahasa Indonesia

Bahasa Indonesia

Bahasa Melayu

Bahasa Melayu